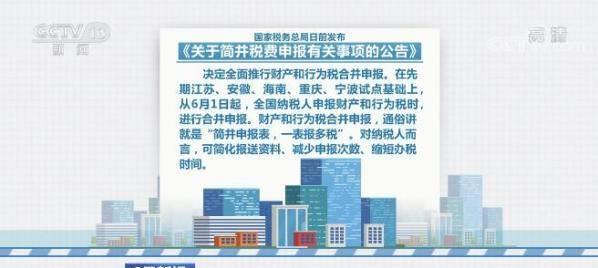

宁波房产税最新消息2015年:政策解读与影响分析

2015年,中国房地产市场经历了一系列政策调整与变革,房产税的试点与讨论尤为引人注目,作为中国东部沿海的重要城市,宁波的房产税政策动态不仅对当地房地产市场产生深远影响,也成为了全国范围内关注的焦点,本文将详细解读2015年宁波房产税的最新消息,分析其背后的政策意图、实施细节以及对市场和居民的潜在影响。

宁波房产税政策背景

自2011年起,中国政府逐步推进房产税试点工作,旨在通过税收手段调节收入分配、抑制投机性购房、促进房地产市场健康发展,2015年,随着“营改增”等税制改革的深入,房产税试点范围和内容也进一步明确和细化,宁波作为二线城市的代表,其房产税政策的动向备受关注。

2015年宁波房产税最新消息概述

2015年,宁波市在房产税方面主要进行了以下几项重要调整和试点:

-

扩大试点范围:相较于之前仅对部分区域或特定类型房产征税,2015年宁波市扩大了房产税的试点范围,涵盖了更多城区和不同类型的房产,包括但不限于商业用房、高档住宅区以及新购入的第二套及以上住宅。

-

税率调整:根据不同类型房产的评估价值,宁波市对房产税的税率进行了微调,旨在实现“宽税基、低税率”的总体原则,既保证税收的广泛覆盖,又避免对普通居民造成过重负担。

-

计税依据变化:从以往的按房屋原值计税转变为按评估值计税,这一变化旨在更真实地反映房产的市场价值,提高税收的公平性和合理性。

-

减免政策:为减轻低收入家庭和首次购房者的负担,宁波市对符合条件的房产给予了一定的税收减免,如对人均住房面积低于一定标准的家庭实行免税或减税政策。

具体实施细节与政策解读

扩大试点范围的具体措施

- 商业用房:对商业用房(如写字楼、商铺等)全面征收房产税,税率根据地段、面积等因素综合确定。

- 高档住宅区:对新建或二手市场上的高档住宅区进行特别征税,重点针对高端消费群体。

- 新购第二套及以上住宅:对在限购政策后新购入的第二套及以上住宅实施累进税率,以抑制投资投机性购房。

税率调整与计税依据变化

- 税率调整:宁波市根据国家税务总局的指导原则,对不同类型房产的税率进行了微调,确保既能够增加财政收入,又不会给普通居民带来过大压力,商业用房的税率从之前的1.2%上调至1.5%,而高档住宅区的税率则根据其市场评估价值设定在2%-3%之间。

- 计税依据变化:从原来的按房屋原值计税转变为按年度市场评估值计税,这一变化使得房产税更加贴近市场实际价值,避免了因房屋原值过低而导致的税收不公问题。

减免政策的实施

- 低收入家庭:对人均住房面积低于30平方米的家庭实行免税或减税政策,确保基本居住需求不受影响。

- 首次购房者:对首次购房且符合一定条件的居民给予一定期限内的税收减免或优惠,鼓励合理住房消费。

- 老旧住宅区:对老旧住宅区进行综合评估后,根据实际情况给予一定的税收优惠或减免,以支持老城区改造和居民生活改善。

对宁波房地产市场的影响分析

抑制投机性购房

通过扩大试点范围和调整税率,尤其是针对新购第二套及以上住宅的累进税率政策,有效抑制了投机性购房行为,这一政策使得投资者在考虑购房成本时更加谨慎,有助于稳定市场预期,减缓房价过快上涨的压力。

促进房地产市场健康发展

通过按评估值计税和实施减免政策,宁波市的房产税政策更加公平合理,有助于促进房地产市场的健康发展,它能够增加地方政府的财政收入,为城市基础设施建设提供资金支持;它能够引导房地产市场向更加理性、健康的方向发展,减少泡沫风险。

影响居民购房决策与消费能力

对于普通居民而言,虽然短期内可能会因新政而增加一定的购房成本(尤其是对于新购第二套及以上住宅的家庭),但长期来看,这一政策有助于稳定房价预期,减少未来因房价波动带来的不确定性风险,通过减免政策减轻低收入家庭和首次购房者的负担,有助于提升他们的居住水平和消费能力。

对地方经济与财政的影响

从地方经济与财政的角度看,宁波市通过扩大房产税试点范围和调整税率,能够有效增加地方财政收入,这部分收入可以用于城市基础设施建设、公共服务改善以及社会保障等方面,进一步推动地方经济的可持续发展和社会福祉的提升。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...