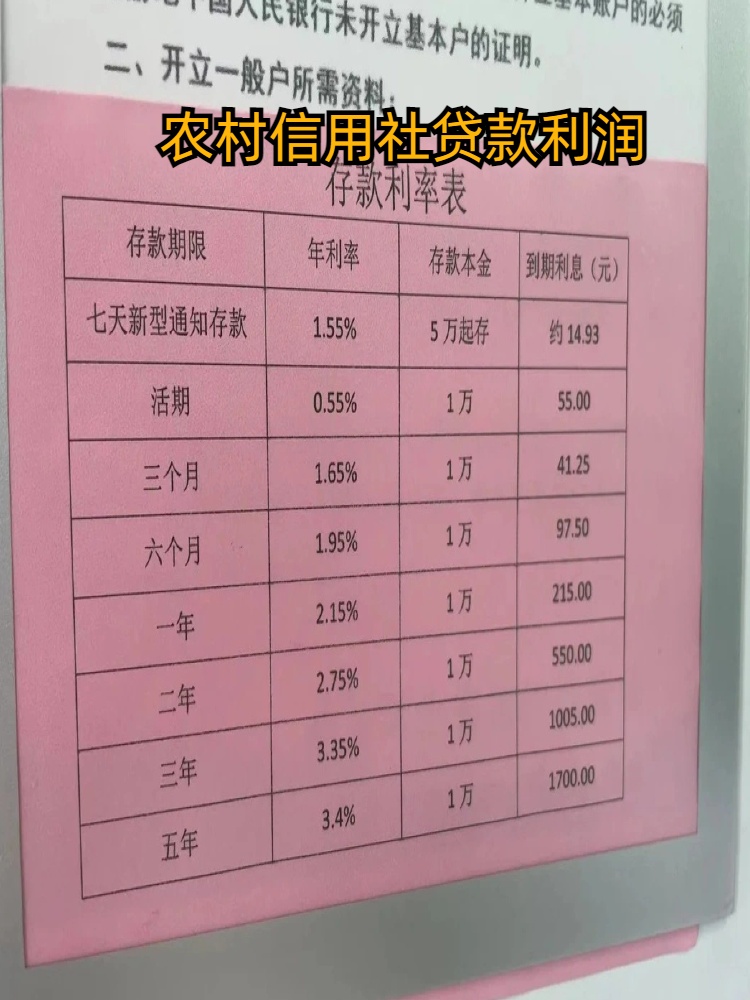

农村信用社房贷2016最新利率:政策调整与市场影响分析

2016年,中国农村金融领域经历了一系列重要变革,其中农村信用社房贷利率的调整尤为引人注目,作为支持农村经济发展、促进农民安居乐业的重要金融工具,农村信用社房贷政策不仅关乎亿万农民的切身利益,也直接影响到农村经济的稳定与活力,本文将深入探讨2016年农村信用社房贷最新利率的调整背景、具体内容、市场影响以及未来趋势,以期为相关决策提供参考,为农民朋友提供清晰的金融指导。

背景分析:政策导向与市场环境

2016年,中国政府继续坚持“稳中求进”的总基调,强调供给侧结构性改革,推动经济转型升级,在金融领域,为促进“三农”发展,国家多次强调要深化农村金融服务改革,提高金融服务实体经济的效率和水平,农村信用社作为农村金融体系的重要组成部分,其房贷利率的调整被视为落实国家政策、支持乡村振兴战略的关键一环。

当时全球经济形势复杂多变,国内房地产市场也面临调整压力,为防范系统性金融风险,央行及银监会在保持货币政策稳定的同时,对房贷利率进行了适度调整,以适应新形势下的市场变化,这一背景下,农村信用社房贷利率的调整既是对国家政策的响应,也是对市场需求的积极回应。

2016年农村信用社房贷利率调整

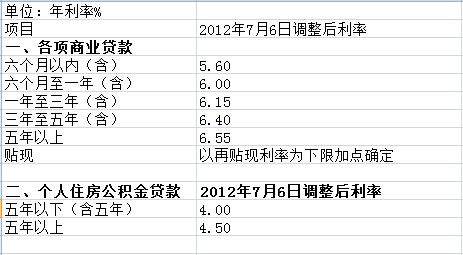

2016年,农村信用社房贷利率的调整主要表现在两个方面:一是基准利率的微调,二是针对不同客户群体的差异化利率政策。

-

基准利率微调:根据当时央行的政策指引,农村信用社的基准贷款利率有所下调,旨在减轻农民的贷款负担,鼓励更多农民利用贷款进行住房建设和改造,具体而言,一年期及以下的贷款利率有所降低,而中长期贷款(如5年及以上)的利率调整幅度相对较小,体现了对长期投资的鼓励和支持。

-

差异化利率政策:为更好地服务不同需求的农户,农村信用社实施了差异化利率政策,对于信用记录良好、有稳定收入的农户,给予更低的贷款利率;而对于信用状况一般或收入不稳定的农户,则适当提高贷款利率以控制风险,这种差异化政策旨在在保障资金安全的同时,促进农村信贷市场的健康发展。

市场影响:促进与挑战并存

-

促进效应:

- 促进农村住房建设:降低的贷款利率直接减轻了农民的购房负担,激发了农民的住房改善需求和投资意愿,促进了农村住房市场的活跃。

- 支持农业发展:部分贷款用于农业生产和经营,降低了农民的融资成本,有助于农业产业升级和农村经济结构的优化。

- 增强金融可得性:通过优化信贷结构和服务质量,农村信用社提高了金融服务的覆盖面和可获得性,促进了农村金融市场的繁荣。

-

挑战与问题:

- 风险控制:虽然差异化利率政策有助于降低不良贷款率,但如何有效评估农户的还款能力和信用状况仍是一大挑战,尤其是在经济波动期,如何确保资金安全成为关键问题。

- 信息不对称:农村地区信息传递不畅,可能导致部分农户难以获得准确、及时的金融信息和服务,影响其享受优惠政策的机率。

- 可持续发展:长期来看,如何保持农村信用社的可持续发展能力,平衡好支持“三农”与自身经营效益的关系,是亟待解决的问题。

未来趋势:政策导向与市场展望

展望未来,随着乡村振兴战略的深入实施和数字金融的快速发展,农村信用社房贷利率及其相关政策将呈现以下趋势:

-

政策持续优化:预计国家将继续出台更多支持“三农”发展的金融政策,包括进一步降低贷款利率、延长贷款期限等措施,以更好地满足农民的金融需求。

-

数字化转型:随着数字技术的普及和应用,农村信用社将加快数字化转型步伐,利用大数据、云计算等手段提升风险管理能力、优化信贷服务流程、提高服务效率和质量,这将有助于降低运营成本、拓宽服务范围并提升客户体验。

-

绿色金融:在可持续发展理念下,绿色金融将成为未来农村信用社发展的重要方向之一,这包括推动绿色信贷产品的创新、加大对绿色农业项目的支持力度等,以促进农村经济与环境的和谐共生。

-

合作与竞争:在开放的市场环境下,农村信用社将面临来自其他金融机构的竞争压力,通过加强与地方政府、其他金融机构以及社会资本的合作,将有助于提升其综合竞争力并实现共赢发展。

2016年农村信用社房贷利率的调整是推动农村经济社会发展、促进农民安居乐业的重要举措之一,通过微调基准利率和实施差异化政策,既有效降低了农民的融资成本又保障了资金安全,面对新的市场环境和挑战,农村信用社仍需不断创新金融服务模式、加强风险管理能力并积极拥抱数字金融时代的发展机遇,未来在政策的持续引导和市场机制的共同作用下我们有理由相信农村信用社将在支持“三农”发展的道路上发挥更加重要的作用为乡村振兴战略贡献更大的力量。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...